Un progetto di

Elementi base di fiscalità – modulo 1

La natura fiscale (commerciale o non commerciale) degli enti non profit ↓

Prima ancora di addentrarci nella nuova fiscalità degli Ets, è necessario fissare alcuni concetti fondamentali che valgono sia per gli Ets, sia per gli enti non del Terzo settore.

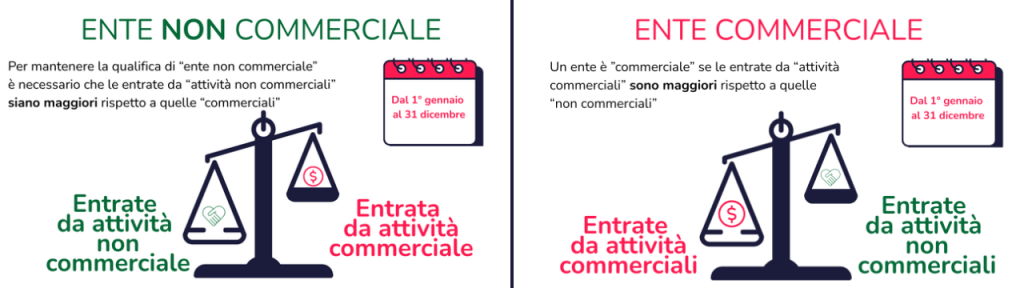

Iniziamo col dire che agli enti non profit (associazioni, fondazioni, comitati) non è vietato lo svolgimento di attività commerciale: la determinazione della natura fiscale di un ente (“non commerciale” o “commerciale”) è infatti diversa rispetto alla natura giuridica dello stesso.

Un ente non profit può quindi svolgere una limitata attività commerciale, l’importante è che questa non sia esclusiva o prevalente rispetto alle entrate derivanti da attività non commerciali (per queste ultime si intendono, ad esempio, i contributi, le sovvenzioni, le liberalità e le quote associative): qualora lo diventasse, l’ente muterebbe la propria natura fiscale da “ente non commerciale” a “ente commerciale”.

La verifica della prevalenza delle attività rientranti nella sfera commerciale rispetto a quelle attinenti a quella non commerciale deve essere compiuta con riferimento a ciascun periodo d’imposta: ci si riferisce all’esercizio sociale, che solitamente coincide con l’anno solare (1° gennaio-31 dicembre).

Nel momento in cui un ente non profit muta la propria natura fiscale da ente non commerciale a ente commerciale, le conseguenze sono profondamente rilevanti e sono legate in primo luogo ad un diverso sistema di tassazione.

Mentre in un ente non commerciale il reddito d’impresa è rappresentato solo dalle entrate di natura commerciale, in un ente commerciale tutte le entrate dell’esercizio vanno a formare il reddito d’impresa. Detto in altri termini, un ente commerciale sottopone a tassazione tutte le entrate dell’esercizio senza alcuna distinzione fra quelle di natura commerciale o non commerciale: in un ente commerciale, quindi, anche le eventuali quote associative ed erogazioni liberali sono soggette a tassazione.

La qualifica di ente non commerciale per gli Ets e i non Ets: cosa cambia dal 1° gennaio 2026 ↓

Per gli enti non commerciali che scelgono di non acquisire la qualifica di Ets, a partire dal 1° gennaio 2026 non sussistono variazioni. Rimangono quindi invariate le previsioni del Tuir relative alla perdita della qualifica di ente non commerciale, la quale viene meno quando l’ente non commerciale inizia a svolgere, in via prevalente, attività di natura commerciale.

Il Tuir individua alcuni “indici” da cui è possibile desumere la prevalenza dell’esercizio di attività legate alla sfera commerciale rispetto a quelle inerenti alla sfera istituzionale (art. 149):

- la prevalenza dei ricavi o dei redditi derivanti dall’esercizio di attività commerciali rispetto agli introiti derivanti da, o connessi con, l’attività istituzionale, fra cui i contributi, le sovvenzioni, le erogazioni liberali e le quote associative, e comprendendo anche le attività svolte a titolo gratuito;

- la prevalenza dei beni destinati all’attività commerciale rispetto a quelli destinati all’attività prevista dallo statuto;

- la prevalenza delle spese inerenti all’esercizio di attività commerciali rispetto al totale delle spese dell’ente.

È importante però sottolineare come, per i non Ets, tali parametri rappresentano solo “indici di commercialità” e non comportano automaticamente la perdita di qualifica di ente non commerciale, la quale ha effetto dal periodo di imposta in cui l’attività commerciale viene esercitata in via prevalente.

Come anticipato nel precedente paragrafo, la perdita della qualifica di ente non commerciale comporta l’assoggettamento a tassazione di tutte le entrate dell’esercizio (anche le quote associative e le erogazioni liberali), oltre che, da un punto di vista gestionale, l’obbligo di implementare un complesso sistema di contabilità.

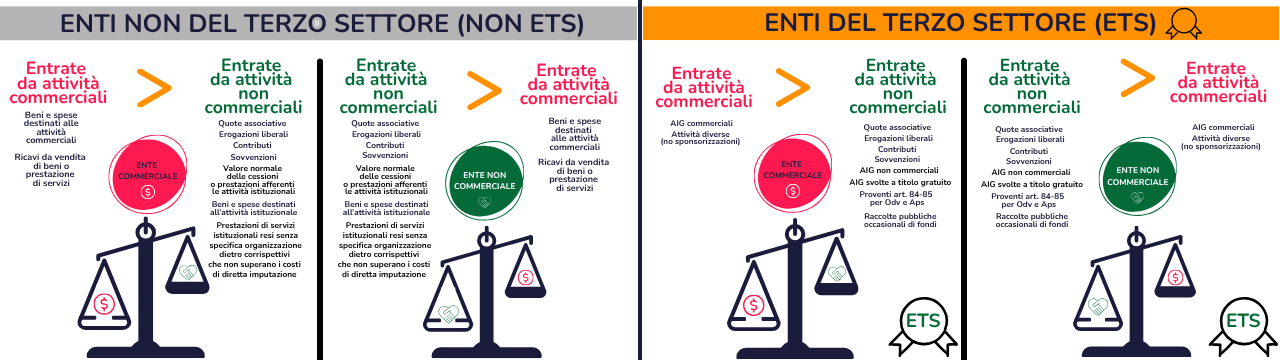

Nelle due infografiche che seguono, viene esplicitato cosa viene “pesato” all’interno della sfera “non commerciale” (anche detta “sfera istituzionale”) e, in parallelo, nella sfera “commerciale” ai sensi del Tuir (art. 149), come indici per determinare la natura fiscale dell’ente: il peso maggiore di un piatto o dell’altro qualificherà l’ente come “non commerciale” o “commerciale”.

Con l’entrata in vigore, dal 1° gennaio 2026, delle nuove disposizioni del codice del Terzo settore, la determinazione della qualifica di ente non commerciale per gli Ets poggerà invece su criteri diversi rispetto a quelli appena delineati per i non Ets.

Il riferimento non è più il Tuir ma è il Titolo X del codice del Terzo settore, la cui disposizione fondamentale è rappresentata dall’art. 79.

Gli enti del Terzo settore si caratterizzano per svolgere in via esclusiva o principale una o più attività di interesse generale (“Aig”), le quali sono elencate all’art. 5 del Cts; tali enti possono svolgere anche “attività diverse” (disciplinate dall’art. 6 del codice del Terzo settore), a condizione che le stesse siano secondarie e strumentali rispetto a quelle di interesse generale.

La nuova impostazione prevede, in via generale, per gli Ets aventi entrate di natura corrispettiva per lo svolgimento di attività d’interesse generale, la necessità di una verifica delle stesse che potremmo chiamare “test della non commercialità delle Aig”, per verificare appunto se l’attività esercitata abbia natura commerciale o non commerciale. Per un’analisi più specifica dei criteri del calcolo della commercialità o non commercialità delle Aig, si rimanda al secondo modulo, dedicato nello specifico al nuovo regime fiscale degli enti del Terzo settore.

La verifica della commercialità o meno delle attività di interesse generale rappresenta quindi il primo fondamentale step per valutare la natura fiscale dell’ente, e dal suo risultato dipende:

- l’assoggettamento o meno a tassazione di quelle entrate;

- il posizionamento di tali entrate come proventi non commerciali o come ricavi commerciali ai fini del calcolo della natura fiscale dell’ente del Terzo settore.

Il secondo passaggio è relativo alla verifica della non commercialità o commercialità dell’Ets nel complesso, e qui il Cts delinea in maniera puntuale (all’art. 79, commi 5 e 5-bis) cosa si intende per ricavi di natura commerciale e per proventi di natura non commerciale: a differenza del Tuir, che come detto pone per i non Ets dei meri “indici di commercialità” la cui prevalenza non comporta in automatico la perdita della qualifica di ente non commerciale, il calcolo per gli Ets è più “rigido” e, qualora a prevalere fossero i ricavi di natura commerciale, l’ente del Terzo settore assumerebbe senza dubbio la qualifica di ente commerciale.

Fra i ricavi commerciali rientrano le attività di interesse generale svolte con modalità commerciale e le attività diverse; sono invece considerati proventi di natura non commerciale i contributi, le sovvenzioni, le liberalità, le quote associative, le attività di interesse generale svolte in modalità non commerciale e i proventi di cui agli articoli 84 (per le Odv) e 85 (per le Aps) del codice.

Anche per gli Ets, quindi, la permanenza o meno della qualifica di ente non commerciale sarà il risultato della comparazione dei diversi valori su di una bilancia virtuale, pesando da un lato i proventi di natura non commerciale e dall’altro i ricavi commerciali.

Il codice del Terzo settore conferma anche per gli Ets il principio per cui la perdita della qualifica di ente non commerciale comporta l’assoggettamento a tassazione di tutte le entrate dell’esercizio; la perdita di tale qualifica ha effetto dal periodo di imposta in cui l’ente assume natura commerciale.

Nelle due infografiche che seguono, viene esplicitato cosa viene “pesato” come proventi da attività non commerciale e come ricavi da attività commerciale ai sensi del codice del Terzo settore (art. 79, commi 5 e 5 bis), rilevanti ai fini del calcolo della natura fiscale dell’Ets: il peso maggiore di un piatto o dell’altro determinerà la natura, “non commerciale” o “commerciale”, dell’Ets.

Come già anticipato, si rinvia al secondo modulo per un’analisi più approfondita e dettagliata dei concetti qui descritti e rappresentati sulla bilancia, anche con esempi pratici di applicazione delle nuove regole.

Nelle due infografiche che seguono si riepilogano le diverse situazioni sin qui descritte, distinguendo tra gli Ets e i non Ets.

Le imposte dirette e l’IVA: un “doppio binario” sia per gli Ets che per i non Ets ↓

Dal 1° gennaio 2026, le associazioni, sia Ets che non Ets, vedranno le attività svolte dietro corrispettivo nei confronti dei propri associati passare da non essere rilevanti ai fini Iva ad essere rilevanti ai fini di tale tributo. Alcune di esse ricadranno nel regime di esenzione mentre altre confluiranno direttamente nel regime di imponibilità. Ciò è effetto dell’applicabilità delle disposizioni del decreto legge n. 146 del 2021, il quale ha profondamente modificato il “Decreto Iva” (dpr n. 633 del 1972, in particolare l’art. 4).

Viene così meno il coordinamento normativo, al quale eravamo abituati, tra imposte dirette (Ires) e Iva, relativamente al posizionamento fiscale delle attività nei confronti degli associati.

Si aggiunge così per gli enti associativi un’ulteriore novità, oltre all’entrata in vigore della nuova fiscalità per gli enti del Terzo settore.

Ciò significa che, dal 1° gennaio 2026, un’associazione potrà trovarsi nella condizione di svolgere attività non commerciale ai fini Ires (per i non Ets in base ai criteri previsti dal Tuir, mentre per gli Ets il riferimento diventa il codice del Terzo settore), e che le medesime attività potrebbero però risultare commerciali, e quindi rilevanti, ai fini IVA.

Rimangono fermi alcuni principi, che valgono sia per le associazioni Ets che per quelle non in possesso di tale qualifica: le entrate prive di corrispettivo, quali ad esempio le quote associative, le liberalità, i contributi pubblici a fondo perduto, continuano ad essere considerate non commerciali né ai fini Ires né ai fini dell’Iva, e quindi per esse non cambia di fatto nulla.

Si segnala, per completezza, che il Ministero dell’Economia e delle finanze ha annunciato pubblicamente l’apertura di un’interlocuzione con l’Unione europea per una proroga pluriennale dell’avvio del nuovo regime Iva qui brevemente descritto: qualora tale proroga dovesse essere approvata, ne verrà data prontamente notizia.

Per un maggiore approfondimento, si rimanda al modulo dedicato che a breve verrà sviluppato all’interno di questa sezione, oltre che all’approfondimento “Partita Iva e Terzo settore: indicazioni e strumenti”.

La cassetta degli Attrezzi

Vademecum, format,

guide e tanti

strumenti per il non profit

vai alla sezione

Un Progetto di