Bilancio sociale

Il bilancio sociale è uno strumento di informazione e trasparenza al quale sono tenute le imprese sociali ed altri enti di Terzo settore (Ets) per mettere a disposizione degli stakeholder (lavoratori, associati, cittadini, pubbliche amministrazioni, ecc.), secondo modalità definite dalle linee guida, informazioni circa le attività svolte e i risultati sociali conseguiti dall’ente nell’esercizio.

Il bilancio sociale è al tempo stesso uno strumento utile all’impresa sociale per la valutazione e il controllo dei risultati conseguiti, potendo così contribuire a una gestione più efficace e coerente con i valori e la missione dell’ente.

CHI COINVOLGE/CHI ESCLUDE

Tutte le imprese sociali sono tenute alla redazione e pubblicazione del bilancio sociale.; anche le cooperative sociali, imprese sociali di diritto, devono adempiere a tale obbligo.

Oltre alle imprese sociali, il codice del Terzo settore prevede l’obbligatorietà del bilancio sociale per gli altri enti del Terzo settore con ricavi, rendite, proventi o entrate comunque denominate superiori ad 1 milione di euro e per i centri di servizio per il volontariato, indipendentemente dalle dimensioni economiche della loro attività.

Ovviamente anche altri Ets, pur non essendo obbligati, possono redigere e pubblicare il bilancio sociale (per propria autonoma scelta, per richiesta di un finanziatore, ecc.) nel caso in cui tale documento risulti conforme alle linee guida in materia di bilancio sociale degli Ets potrà essere ufficialmente denominato “Bilancio sociale predisposto ai sensi dell’art. 14 del decreto legislativo n. 117/2017”.

COME FUNZIONA

Il bilancio sociale è redatto dall’Ets secondo le linee guida adottate con decreto Decreto del Ministro del Lavoro e delle Politiche sociali del 4 luglio 2019 “Adozione delle Linee guida per la redazione del bilancio sociale degli enti del Terzo settore”.

Tali linee guida intervengono su alcuni principi di redazione del bilancio sociale:

- completezza: vanno identificati tutti i principali stakeholder e, quindi, inserite solamente le informazioni rilevanti per la comprensione della situazione e dell’andamento dell’ente e degli impatti economici, sociali e ambientali della sua attività, o che comunque potrebbero influenzare le valutazioni e le decisioni degli stakeholder;

- rilevanza: inserire senza omissioni tutte le informazioni utili ad una valutazione da parte degli stakeholder;

- trasparenza: vanno chiariti i criteri utilizzati per rilevare e classificare le informazioni;

- neutralità: le informazioni vanno rappresentate in modo imparziale, documentando quindi aspetti positivi e negativi;

- competenza di periodo: vanno documentati attività e risultati dell’anno di riferimento;

- comparabilità: vanno inseriti, per quanto possibile, dati che consentano il confronto temporale (come un certo dato varia nel tempo) e spaziale (confrontando il dato con quello di altri territori o enti)

- chiarezza: è necessario un linguaggio accessibile anche a lettori privi di specifica competenza tecnica;

- veridicità e verificabilità: va fatto riferimento alle fonti utilizzate;

- attendibilità: è necessario evitare sovrastime o sottostime e presentare dati incerti come se fossero certi;

- autonomia: laddove sia richiesto a soggetti terzi di collaborare alla redazione del bilancio, ad essi va garantita autonomia e indipendenza nell’esprimere giudizi.

Accanto a tali principi, le linee guida individuano i contenuti minimi che ciascun bilancio sociale deve contenere, definendo così la struttura dei capitoli che lo compongono, ossia:

- metodologia adottata: criteri di redazione del bilancio ed eventuale modifica dei criteri rispetto agli anni precedenti;

- informazioni generali sull’ente: anagrafica, area territoriale e ambito di attività, missione, relazione con altri enti e informazioni sul contesto di riferimento;

- governance: dati su base sociale e sistema di governo e di controllo dell’ente, aspetti relativi alla democraticità interna e alla partecipazione, identificazione degli stakeholder; alle imprese sociali diverse dagli enti religiosi e dalle cooperative a mutualità prevalente è inoltre richiesto di descrivere le modalità di coinvolgimento dei lavoratori e degli utenti; le cooperative a mutualità prevalente (e quindi tutte le cooperative sociali) assolvono già di per sé questo obbligo attraverso i meccanismi di coinvolgimento tipici della forma cooperativa;

- persone: consistenza e dati di dettaglio su lavoratori e volontari, contratti di lavoro adottati, attività svolte, struttura dei compensi (tra cui i dati sui differenziali retributivi, documentando che la retribuzione più alta non è maggiore di più di otto volte rispetto alla più bassa) e modalità di rimborso ai volontari. In particolare, sono previste forme di pubblicità specifica per i compensi ad amministratori e dirigenti;

- attività: informazioni quantitative e qualitative sulle attività realizzate, sui destinatari diretti e indiretti e per quanto possibile sugli effetti, indicando il raggiungimento o meno degli obiettivi programmati e i fattori che ne hanno facilitato o reso difficile il conseguimento. Vanno indicati gli elementi che rischiano di compromettere il raggiungimento delle finalità dell’ente e le azioni messe in atto per contrastare tale evenienza;

- situazione economica e finanziaria: provenienza delle risorse economiche, con separata indicazione dei contributi pubblici e privati, informazioni sulle attività di raccolta fondi, eventuali criticità gestionali e azioni intraprese per mitigarle;

- altre informazioni: contenziosi, impatto ambientale (se pertinente), informazioni su parità di genere, rispetto dei diritti umani, prevenzione della corruzione;

- monitoraggio svolto dall’organo di controllo: modalità di effettuazione ed esiti.

CASI SPECIFICI

I gruppi di imprese sociali devono redigere e depositare il bilancio sociale (oltre che il bilancio di esercizio) in forma consolidata rappresentando in modo unitario, a cura dell’impresa capogruppo, gli esiti sociali derivanti dall’azione dell’insieme delle imprese che lo compongono.

OBBLIGHI E DIVIETI

Le imprese sociali devono depositare il bilancio sociale presso il registro delle imprese, contestualmente al bilancio di esercizio, e pubblicarlo sul proprio sito internet.

I sindaci, organo di controllo interno, attestano che il bilancio sociale sia stato redatto in conformità alle linee guida ministeriali.

Inoltre l’impresa sociale deve dare conto, nell’ambito del bilancio sociale, del rispetto del limite massimo di differenza retributiva tra lavoratori dipendenti posto dalla legge: tale differenza non può essere superiore al rapporto uno a otto, da calcolarsi sulla base della retribuzione annua lorda. Anche gli altri enti del Terzo settore devono dare conto del rispetto di tale limite di differenza retributiva, indicandolo nel bilancio sociale o nella relazione di missione.

Le imprese sociali devono dare altresì conto, nell’ambito del bilancio sociale, delle forme di coinvolgimento di lavoratori, utenti e altri stakeholder, da attuarsi in conformità al proprio statuto e/o regolamento. Tale incombenza diviene superflua per le imprese sociali costituite in forma di cooperativa a mutualità prevalente, dal momento che tale configurazione già di per sé assicura la piena partecipazione degli associati coinvolti nello scambio mutualistico.

COSA CAMBIA/COSA INTRODUCE

Per le imprese sociali diverse dalle cooperative sociali sono parzialmente modificate le informazioni da inserire nel bilancio sociale.

Per le cooperative sociali, così come per tutti gli altri Ets interessati, la redazione e la pubblicazione del bilancio sociale non rappresentava un obbligo prima della riforma.

NORMATIVA E ATTI DI RIFERIMENTO

Decreto legislativo 3 luglio 2017, n. 117 “Codice del terzo settore”: art. 14, 16, 30, 39, 60

Decreto legislativo 3 luglio 2017, n. 112 “Revisione della disciplina in materia di impresa sociale”: artt. 9-10.

ENTRATA IN VIGORE

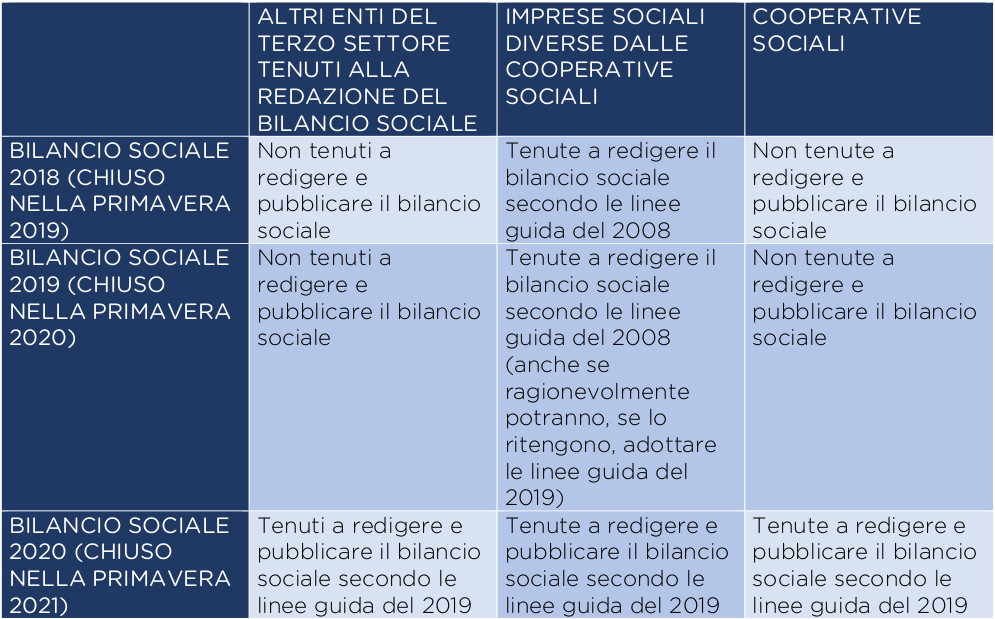

L’obbligo di redigere il bilancio sociale per gli Ets a ciò tenuti è scattato a partire dal primo esercizio successivo a quello in corso al 9 agosto 2019 (data di pubblicazione in Gazzetta ufficiale del D. m. 4 luglio 2019): per gli enti che hanno l’esercizio finanziario coincidente con l’anno solare, l’obbligo è quindi scattato dal 1° gennaio 2020 per il bilancio sociale del 2020 (che sarà approvato nel 2021).

Le imprese sociali (ad esclusione delle società cooperative, che sono imprese sociali di diritto sono già tenute, in forza della previgente normativa, alla presentazione del bilancio sociale secondo le linee guida approvate nel 2008 dalla Agenzia per il Terzo settore; a partire dalla redazione del bilancio relativo all’esercizio 2020 (quindi nella primavera 2021), le imprese sociali (comprese le cooperative sociali) dovranno redigere il bilancio sociale sulla base delle nuove linee guida ministeriali.

REGIME TRANSITORIO

A partire dall’approvazione del bilancio sociale 2020 (primavera 2021) le imprese sociali e gli altri enti di Terzo settore sono tenuti a presentare il bilancio sociale secondo le linee guida contenute nel Decreto del Ministro del Lavoro e delle politiche sociali del 4 luglio 2019. Sino a quel momento la situazione è la seguente:

La scheda è aggiornata al 22 dicembre 2020.

Articoli Collegati

La cassetta degli Attrezzi

Vademecum, format,

guide e tanti

strumenti per il non profit

vai alla sezione

Un Progetto di